Среди продуктов некоторых страховых компаний можно найти такую услугу как страхование жизни ключевых сотрудников организаций. При таком виде страхования выгодоприобретателем при наступлении страхового случая выступает организация, где работал застрахованный. Т.е. организация, фактически, страхует себя от смерти своего работника.

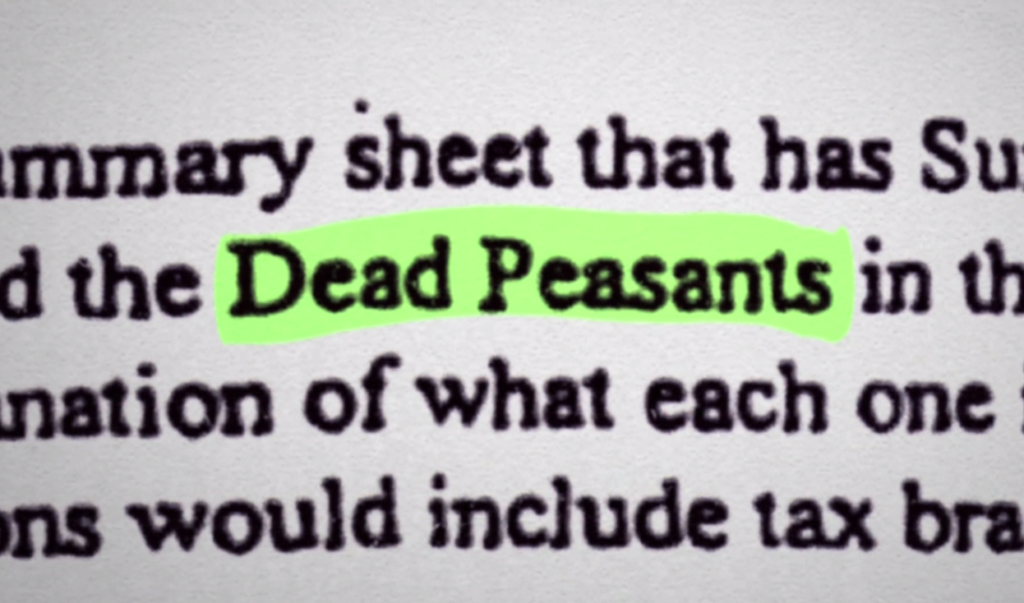

Такая практика возникла в США, и получила название «страхование мертвых крестьян» (dead peasant insurance). Что интересно, поначалу компании имели право страховать своих работников без их ведома. Что еще интереснее, договор страхования мог быть составлен таким образом, что работник оставался застрахованным даже после его увольнения.1

Такая практика вылилась в ряд довольно сомнительных с этической точки зрения эпизодов.

Так, вдове Ирме Джонсон после смерти ее мужа, работавшего в Amegy Bank, по ошибке был доставлен чек на 4 миллиона долларов. Однако выгодополучателем в чеке был обозначен банк, а не она. Если бы не ошибка страховой компании, случайно отправившей чек вдове, она даже не узнала бы, что смерть ее мужа принесла его работодателю крупную сумму.

Что еще хуже, выяснилось, что банк приобрел страховку для Джонсона, уже после того, как ему был поставлен диагноз опухоли мозга и проведены две операции. Но и это еще не самое плохое. После покупки страховки, банк уволил Джонсона, лишив его, таким образом, медицинской страховки, а значит и медицинской помощи.1

Проблема со страхованием работодателем своих работников состоит в том, что работодателю может стать выгодна их смерть. Так в городе Рейнольдсбург (штат Огайо) работодатель заплатил наемному убийце 50 тыс долларов за убийство его работника, чтобы получить страховую премию в размере 500 тыс долларов.1

Все это привело к введению поправок в американское законодательство. Теперь работодатель может застраховать работника только с его согласия.1

Согласно Гражданскому кодексу Российской Федерации (п. 2 ст. 934): «Договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица. При отсутствии такого согласия договор может быть признан недействительным по иску застрахованного лица, а в случае смерти этого лица по иску его наследников.»2

Это значит, что в России никто не может застраховать жизнь человека без его личного согласия. Поэтому, если работодатель захочет застраховать своего работника, выступая в роли выгодоприобретателя при наступлении страхового случая, ему придется получить такое согласие.

Впрочем, так ли это сложно? Во-первых, когда человек приходит на новое место, ему приходится подписывать множество документов. Так что согласие можно ему просто «подсунуть» среди других бумаг. А во вторых, кто захочет начинать свою деятельность на новом месте с разборок и отказа что-либо подписывать и, как результат, испорченных отношений? Проще все подписать, тем более, что это «наша стандартная процедура для всех новых сотрудников».

Поэтому даже в наш век обширных социальных пакетов остается риск того, что компания попытается нажиться на смерти своего работника.

Дополнительно: Моральная индульгенция, которую нам дают компании

- Fisher C. Does Your Company Have A ‘Dead Peasant’ Life Insurance Policy Out On You? Nov 25, 2011.

- Гражданский кодекс РФ. Ст. 934, п. 2.

На главную ИЛИ ЧИТАТЬ ЕЩЕ:

Илон Маск в Симпсонах, Детстве Шелдона, Южном парке, Теории большого взрыва и Железном человеке 2Илон Маск в Симпсонах - романтик, в Детстве Шелдона - циник, в Железном человеке - мечтатель, в Теории большого взрыва - филантроп, …

Илон Маск в Симпсонах, Детстве Шелдона, Южном парке, Теории большого взрыва и Железном человеке 2Илон Маск в Симпсонах - романтик, в Детстве Шелдона - циник, в Железном человеке - мечтатель, в Теории большого взрыва - филантроп, … Ложные корпоративные ценности разрушительны для компании. Мнение экспертаНередко руководители организаций «назначают» ценности своей компании. Подобные ложные корпоративные ценности часто ухудшают ситуацию.

Ложные корпоративные ценности разрушительны для компании. Мнение экспертаНередко руководители организаций «назначают» ценности своей компании. Подобные ложные корпоративные ценности часто ухудшают ситуацию. Комментарии Yahoo относительно потери данных полумиллиарда пользователей. Как не надо делатьПренебрежение стандартами кибербезопасности повлекло похищение данных полумиллиарда пользователей Yahoo. Как трактовать заявление Yahoo по этому поводу?

Комментарии Yahoo относительно потери данных полумиллиарда пользователей. Как не надо делатьПренебрежение стандартами кибербезопасности повлекло похищение данных полумиллиарда пользователей Yahoo. Как трактовать заявление Yahoo по этому поводу? Взгляд на бизнес и управление Коносуке Мацуситы. Компании на службе обществуКоносуке Мацусита - гуру в области бизнеса и управления. Один из самых выдающихся предпринимателей 20-го века, создатель брендов Panasonic, National и Technics. …

Взгляд на бизнес и управление Коносуке Мацуситы. Компании на службе обществуКоносуке Мацусита - гуру в области бизнеса и управления. Один из самых выдающихся предпринимателей 20-го века, создатель брендов Panasonic, National и Technics. … Как возникла производственная система ТойотаПроизводственная система Тойота является самостоятельным объектом изучения и считается чуть ли не самым значимым достижением Toyota. Возникла она за долгие годы работы …

Как возникла производственная система ТойотаПроизводственная система Тойота является самостоятельным объектом изучения и считается чуть ли не самым значимым достижением Toyota. Возникла она за долгие годы работы …

Прокрастинация — это не то, что вы думаетеНередко понятие «прокрастинация» путают с ленью или плохим тайм-менеджментом. На самом деле, здесь нет ничего общего. Ученые установили, что причина прокрастинации...

Прокрастинация — это не то, что вы думаетеНередко понятие «прокрастинация» путают с ленью или плохим тайм-менеджментом. На самом деле, здесь нет ничего общего. Ученые установили, что причина прокрастинации... Стресс инновации. Что это и как с ним боротьсяИнновации и развитие инновационного мышления могут вызвать у работников стресс инновации. Это состояние характеризуется подавленностью и скепсисом, связанными с инновационным процессом в …

Стресс инновации. Что это и как с ним боротьсяИнновации и развитие инновационного мышления могут вызвать у работников стресс инновации. Это состояние характеризуется подавленностью и скепсисом, связанными с инновационным процессом в … Лидерство в современной команде — не индивидуальная, а групповая чертаКоманды с одним лидером ушли в прошлое. Лидерство в современной команде должно стать эстафетной палочкой, которую получает работник, наибо...

Лидерство в современной команде — не индивидуальная, а групповая чертаКоманды с одним лидером ушли в прошлое. Лидерство в современной команде должно стать эстафетной палочкой, которую получает работник, наибо... Вызов гигиене или инновационный бизнес? 6,5 миллионов долларов за трусы, которые можно не стирать неделямиДатский стартап Organic Basics выбрал для себя необычную для современного статрапа область. Он не занимается хайтеком и информационными технологиями. Он производит трусы, …

Вызов гигиене или инновационный бизнес? 6,5 миллионов долларов за трусы, которые можно не стирать неделямиДатский стартап Organic Basics выбрал для себя необычную для современного статрапа область. Он не занимается хайтеком и информационными технологиями. Он производит трусы, … Сухой закон в США. Уроки для бизнесаСухой закон в США привел к закрытию десятков тысяч предприятий. Однако многие компании нашли «креативные» пути, чтобы обойти сухой закон и продолжить …

Сухой закон в США. Уроки для бизнесаСухой закон в США привел к закрытию десятков тысяч предприятий. Однако многие компании нашли «креативные» пути, чтобы обойти сухой закон и продолжить …

Ручное управление: до, в процессе и после. Примеры авторитарных руководителей, и того, что становилось с компаниями после их уходаАвторитарный менеджер может добиться превосходных текущих результатов от компании или подразделения. Но результаы эти не будут устойчивы. Как только диктатор покинет свое …

Ручное управление: до, в процессе и после. Примеры авторитарных руководителей, и того, что становилось с компаниями после их уходаАвторитарный менеджер может добиться превосходных текущих результатов от компании или подразделения. Но результаы эти не будут устойчивы. Как только диктатор покинет свое … Как начинать бизнес — постепенно или с полной отдачей? Результаты исследованияНачинать бизнес можно, полностью бросаясь в него с головой, или постепенно, не уходя с основной работы. Ученые установили: более успешными...

Как начинать бизнес — постепенно или с полной отдачей? Результаты исследованияНачинать бизнес можно, полностью бросаясь в него с головой, или постепенно, не уходя с основной работы. Ученые установили: более успешными... Несовместимость корпоративных культур за 30 миллиардов долларов. Daimler и Chrysler — самое неудачное слияние в историиЗа всю историю слияний и поглощений, слияние Daimler и Chrysler оказалось одним из самых неудачных. Несовместимость корпоративных культур...

Несовместимость корпоративных культур за 30 миллиардов долларов. Daimler и Chrysler — самое неудачное слияние в историиЗа всю историю слияний и поглощений, слияние Daimler и Chrysler оказалось одним из самых неудачных. Несовместимость корпоративных культур...